情報をさがす

キーワード検索

ページID検索

本文

給与支払報告書について

給与支払報告書とは

(地方税法第317条の6)

給与支払報告書の提出について

給与支払報告書の作成対象

前年中(1月1日から12月31日)に給与等の支払いがあり、翌年の1月1日現在で茅野市に住所がある人または居住している人(退職者は、退職日現在で茅野市に居住)

※「居住している」とは、住民票上の住所は茅野市ではないが実際に居住している所を指します。

※適正な課税事務のため、支払金額の多少にかかわらずご提出をお願いします。

提出期限

1月31日(31日が土・日・祝日の場合は翌開庁日)

※提出期限を過ぎますと、新年度課税(5~6月)に間に合わず納税通知書や税額決定通知書の送付が遅くなり、また、給与の支払いを受けた方の所得証明書等の発行ができない場合があります。期限厳守でお願いします。

提出方法

電子データまたは書面(詳細は関連リンクをご確認ください。)

関連リンク

- eLTAXによる提出について<外部リンク>

- 光ディスクによる提出について(ホームページ内リンク)

- 令和8年度 eLTAXによる給与支払報告書提出についてのお願い [PDFファイル/152KB]

※Fax、電子メールでの提出はできません。

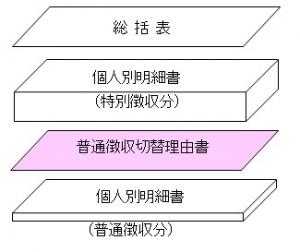

提出書類

- (1)給与支払報告書(総括表)

- (2)給与支払報告書(個人別明細書/特別徴収分)

- (3)普通徴収切替理由書

- (4)給与支払報告書(個人別明細書/普通徴収分)

(1)~(4)の順番でご提出ください。

その他注意事項

徴収方法について

給与の支払い者は、原則として個人住民税を特別徴収(給与から天引き)していただく必要があります。

下表に該当する場合のみ、普通徴収(個人で納付)に切替える事ができます。

|

普A |

総受給者数が2人以下 (受給者総人員から、下記「普B」~「普F」に該当する受給者(他市区町村分を含む)を差し引いた人数) |

|---|---|

|

普B |

他の事業所で特別徴収(乙欄該当) |

|

普C |

給与が少なく税額が引けない(給与等の支払金額の合計が93万円以下) |

|

普D |

給与の支払いが不定期(給与の支払いが毎月でない) |

|

普E |

事業専従者(個人事業主のみ対象) |

|

普F |

退職者、退職予定者(5月末まで)及び休職者 |

普通徴収への切替をご希望の場合

- 給与支払報告書(個人別明細書)の摘要欄に「普A」~「普F」をご記入ください。

- 「普通徴収切替理由書」をご提出ください。

※摘要欄への記載がなく切替理由書の提出がない場合、原則特別徴収になります。

訂正・追加・取消について

給与支払報告書の提出後に訂正等があった場合、速やかに給与支払報告書を再提出してください。

- 総括表

対象者の人数のみ記載し、総括表上段に朱書きで「訂正」・「追加」・「取消」をご記入ください。 - 給与支払報告書(個人別明細書)

対象者分のみ作成し、摘要欄に朱書きで「訂正」・「追加」・「取消」をご記入ください。

※電子データで給与支払報告書を提出している場合、訂正等の対象者が少数に限り、再提出は書面で行っていただいても構いません。

租税条約に該当する人について

- 給与等の支払金額は免除の対象となる支払金額も含めて記載してください。

- 摘要欄に朱書きで「日○租税条約第○○条該当」、「免除対象額」、「免除対象期間」をご記入ください。

提出後の注意事項

給与支払報告書を「特別徴収」で提出後、退職等の異動により特別徴収できなくなった場合、「給与支払報告書に係る給与所得者異動届出書 [PDFファイル/181KB]」をご提出ください。

提出がない場合、退職等の異動を確認することができませんので、特別徴収の対象者として税額決定通知書をお送りすることになります。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

法人番号4000020202142

<外部リンク>

<外部リンク> <外部リンク>

<外部リンク>

Copyright © Chino City. All Rights Reserved.