本文

市・県民税の特別徴収

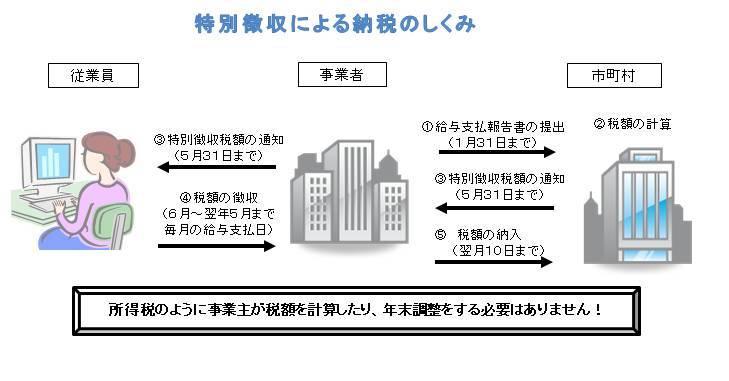

市・県民税の特別徴収とは

事業主(給与支払者)が従業員の方に代わって、毎月の給与から市・県民税を天引きし納入いただく制度です。

事業主(給与支払者)は法人・個人事業主を問わず、特別徴収義務者として、原則すべての従業員の住民税(市・県民税)を特別徴収していただく必要があります。(地方税法第321条の4)

市・県民税の特別徴収開始までについて

給与支払者報告書の提出(1月31日まで)

給与支払報告書(個人別明細書)を特別徴収としてご提出いただいた従業員の方が、新年度で特別徴収の対象者となります。

・新年度課税分の納入書について、「納入書の必要・不要」をご記載ください。

・eLTAXでご提出いただく場合、税額決定通知書の電子通知のご希望も併せて行ってください。

※特別徴収として給与支払報告書を提出後、退職等の異動により特別徴収できなくなった場合、「給与支払者に係る給与所得者異動届出書」をご提出ください。

税額決定通知書の送付(5月31日まで)

電子通知をご希望の事業所へは、5月中旬に電子で通知いたします。また、電子で通知した事業所も含め、5月中旬に書面で税額決定通知書を発送いたします。

市・県民税の特別徴収開始後について

従業員の方が退職等により特別徴収できなくなった場合

「特別徴収に係る給与所得者異動届出書」を必ずご提出ください。

特別徴収できなくなった残りの税額については、次のいずれかの方法で納めていただくことになります。

(1)一括徴収:退職の際に残りの税額すべてを給与から天引きする方法

・1月1日~4月30日の間に退職した場合は、原則として一括徴収となります。

・外国籍従業員の方は、帰国等により普通徴収への切替が困難な場合が多いため、一括徴収のご納入をお願いします。

(2)普通徴収:残りの税額を個人が納める方法

・異動届出書の提出後、普通徴収への切替を行い、異動者個人宛に納税通知書を発送します。

従業員の異動が判明した際は、速やかに異動届出書をご提出ください。

異動者へ以下のような迷惑がかかる恐れがあります。

・異動届出書の提出が遅れると、異動者への普通徴収の請求が遅れてしまいます。

・異動届出書が未提出の場合、退職者が新しい会社に就職しても新しい会社で特別徴収することができません。

新たに特別徴収に切替えたい方がいる場合

「市民税・県民税 特別徴収への切替申請書」をご提出ください。

・徴収開始月は、事業所で徴収を開始できる月をご記入ください。記入がない場合、当市で徴収開始月を設定します。

・普通徴収の納期限を過ぎたものは、特別徴収への切替はできません。

・切替後の特別徴収税額を早めに知りたい場合、備考欄に「税額計算後、電話連絡希望」など具体的にご記入ください。

税額の変更通知書について

受理した異動届出書等は、事務処理の都合上、毎月20日頃を締日としてその月の末日に税額変更通知書を送付いたします。

例)6月10日受理→6月30日発送(6月締扱い)、6月25日受理→7月31日発送(7月締扱い)

締日は各月で異なりますので、詳細につきましてはお問い合わせください。

※税額変更による新しい納入書は原則お送りしておりません。納入書の金額を訂正してご納入ください。

※3月~5月の期間は、システムの年度切替の都合上、税額変更通知書をお送りすることができません。税額を確認されたい場合は、お電話にてお問い合わせください。

その他注意事項

納入金額の過不足について

税額変更後に、税額変更前の金額で納入し過不足が起こる場合が多数あります。ご納入前に最新の税額の確認をお願いします。

ただし、変更通知書受領時、すでに給与計算等の事務処理が完了している場合、変更前の税額でそのままご納入ください。

従業員の方の税額が減額となった場合

従業員の方に当市から直接減額分をお返し(還付)いたします。

誤って納入しすぎた場合

翌月分以降に充当するか事業所へ還付します。

・未納分(納期限を過ぎている)がある場合、原則として未納分に充当します。

・還付の場合、事業所へ口座還付に係る口座照会の文書をお送りします。

※当市に他税目(固定資産税等)の口座情報がある場合、登録のある口座に還付する場合があります。

未納(一部未納含む)が発生している場合

督促状が発行されます。

・異動届出書が未提出の場合、税額が変更されず退職者分を除いた税額で納入しても、一部未納となります。

・月を飛ばして納入した場合、翌月分の納入で飛ばした月分をご納入ください。

例)8月10日に7月分を納入するはずが、間違えて8月分(9月10日納期限)を納入した→9月10日の納入は飛ばした7月分をご納入ください。

事業所の名称・所在地・送付先等が変更する場合

「特別徴収義務者所在地・名称変更届出書」をご提出ください。

納期の特例について

従業員の方が常時(市内・市外を問わず)10人未満である場合に、市長の承認を受けることにより、特別徴収税額を年2回(11月分、5月分)で納めていただくことができます。

「市県民税給与所得に係る特別徴収税額の納期の特例に関する申請書」をご提出ください。

平成30年度から個人住民税(市・県民税)の特別徴収を徹底しています

長野県と県内全77市町村は、平成30年度から、全県一斉に原則として所得税の源泉徴収義務があるすべての事業主(給与支払者)を個人住民税の特別徴収義務者に指定し、特別徴収を徹底しています。前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている方は、パートやアルバイトの方などを含め、すべての方が特別徴収の対象となっています。

※例外として下記の普通徴収切替理由(普A~普F)に該当する場合は、特別徴収を行わないことができます。給与支払報告書の提出時に「普通徴収切替理由書」を提出していただくとともに、給与支払報告書の適用欄に符号「普A」から「普F」のいずれかを記入してください。

| 符号 | 内容 |

|---|---|

| 普A | 総従業員数が2人以下の事業所(総従業員数とは、事業所全体の従業員の数で以下普B~普Fに該当して普通徴収とする対象者を除いた従業員数。) |

| 普B | 他の事業所で特別徴収されている(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支給額が93万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払いが毎月でない) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F | 退職者、退職予定者(5月末まで)、4月1日に給与の支払を受けていない休職者 |

参考:長野県の特別徴収徹底に関するページリンク<外部リンク>

周知用リーフレットのダウンロードは下記をクリックしてください。

ダウンロード

- 特別徴収(給与支払報告書)にかかる給与所得者異動届書 [PDFファイル/285KB]

- 特別徴収(給与支払報告書)にかかる給与所得者異動届書 [Excelファイル/159KB]

- 特別徴収への切替申請書 [PDFファイル/50KB]

- 特別徴収への切替申請書 [Excelファイル/74KB]

- 特別徴収義務者所在地・名称変更届 [PDFファイル/115KB]

- 特別徴収義務者所在地・名称変更届 [Excelファイル/52KB]

- 普通徴収への切替理由書(給与支払報告書添付用) [PDFファイル/95KB]

- 事業者向けリーフレット[PDFファイル/525KB]

- 従業員向けリーフレット[PDFファイル/159KB]

- 市県民税給与所得に係る特別徴収税額の納期の特例に関する申請書[PDFファイル/56KB]

- 令和8年度 特別徴収のしおり [PDFファイル/1.3MB]

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)