本文

中小企業等経営強化法に基づく「先端設備等導入計画の認定」及び「固定資産税(償却資産)の特例」について

茅野市では、「中小企業等経営強化法」に基づき一定の要件を満たす設備(償却資産)に係る「先端設備等導入計画」を認定します。

地方税法に基づき、一定の要件を満たして「先端設備等導入計画」の認定を受けた場合、税務申告時に所要の手続きを行えば、この固定資産税の課税標準が3年間2分の1(1.5%以上の賃上げ方針の表明あり)、3%以上の賃上げ方針を表明した場合は5年間4分の1に軽減されます。

茅野市の「導入促進基本計画」は、令和7(2025)年4月1日付けで国の同意を得ましたので、中小企業等経営強化法第49条第3項に基づき公表します。茅野市「導入促進基本計画」 [PDFファイル/289KB] をご確認ください。

【重要なお知らせ】

- 令和7年税制改正にともない、令和7年4月1日より制度が改正されました。(令和7年4月1日以降、固定資産税の特例を受けるためには、賃上げ方針の表明が必要になります)。

- 1.5%以上の賃上げ方針を表明をした場合には、固定資産税が2分の1(3年間)に軽減され、3%以上の賃上げ方針の表明をした場合は、4分の1(5年間)に軽減されます。

- 令和5年4月1日から令和7年3月31日の間に賃上げ方針の表明を行った上で認定を受けた方が、令和7年4月以降に申請する場合は、既存計画の変更申請として申請してください。その際、改めて賃上げ方針を表明していただく必要があります。

- 令和5年4月1日から令和7年3月31日の間に賃上げ方針の表明をせず認定を受けた方が、令和7年4月以降に申請する場合は、新規計画として申請してください。

- 既存計画の認定を受けたことがない方は、新規計画として申請してください。

更新履歴・経過

- 令和5年3月31日 旧制度(H30~R4年度)が終了する(固定資産税の課税標準額が3年間ゼロ)。

- 令和7年3月31日 現行制度(R5~R6年度)(固定資産税の課税標準額が3年間2分の1(1.5%以上の賃上げ方針を表明をした場合は4~5年間3分の1)に軽減。)が終了する

- 令和7年4月1日 現行制度が一部変更される(1.5%以上の賃上げ方針を表明をした場合は3年間2分の1、3%以上の賃上げ方針の表明をした場合は5年間4分の1に軽減)。

1 制度の概要

(1)「先端設備等導入計画」の概要

-

「先端設備等導入計画」は、「中小企業等経営強化法」において措置されたもので、中小企業・小規模事業者等が設備投資を通じて労働生産性の向上を図るための計画です。

- 中小企業者は、「先端設備等導入計画」の実行にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。金融支援の活用を検討している場合は、「先端設備等導入計画」を提出する前に、信用保証協会にご相談ください。

認定を受けられる「中小企業者」の規模

(注)固定資産税の特例の対象となる規模要件とは異なりますので、ご注意ください。

| 業種分類 | 中小企業等経営強化法第2条第1項の定義<外部リンク> | ||

|---|---|---|---|

| 資本金の額または出資の総額 | 常時使用する従業員の数 | ||

| 製造業その他 | 3億円以下 | 300人以下 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

| 政令指定業種 | ゴム製品製造業※ | 3億円以下 | 900人以下 |

| ソフトウェア業または 情報処理サービス業 |

3億円以下 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 | |

※自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

※対象となる「中小企業者」は、中小企業等経営強化法第2条第1項の定義であり、法人形態は個人事業主、会社(会社法上の会社(有限会社を含む))、企業組合、協業組合、事業協同組合等です。この条項に該当しない、一般社団法人、一般財団法人、医療法人、歯科法人、社会福祉法人、NPO法人、農業協同組合、農事組合法人、森林組合などは認定対象になりません。詳細は経済産業省ホームページ<外部リンク>の「先端設備等導入計画策定の手引き<外部リンク>」をご確認ください。

※個人事業主の場合は開業届が提出されていること、法人の場合は法人設立登記がされていることが必要です。

(2)「先端設備等導入計画」の内容

中小企業者が、計画期間内に、労働生産性を一定程度向上させるため、先端設備等を導入する計画を策定し、市における「導入促進基本計画」等に合致する場合に認定を受けることができます。

先端設備等導入計画の主な要件

| 主な要件 | 内容 |

|---|---|

| 計画期間 |

計画認定から3年間~5年間 |

| 労働生産性 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること ○労働生産性算定式 ※営業外利益による利益は加味しません。 |

| 先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 機械装置、測定工具及び検査工具、器具備品、建物附属設備 |

| 計画内容 |

|

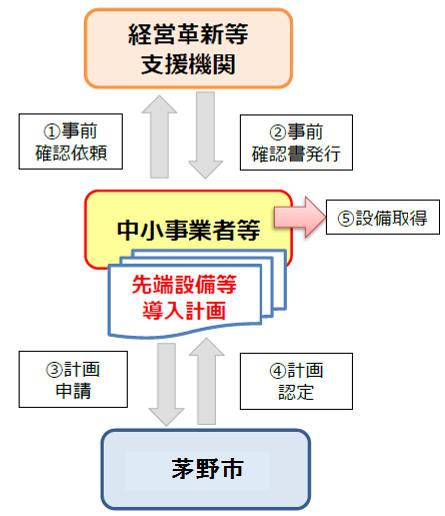

先端設備等導入計画の認定フロー

【注意】先端設備等については、「先端設備等導入計画」の認定後に取得することが【必須】です。リースの場合は、認定後にリースを開始(リース契約に基づく先端設備等を取得)することが【必須】(リース契約締結は認定前でも可)です。中小企業等経営強化法の「経営力向上計画」とは扱いが異なりますのでご注意ください。

(3)固定資産税の特例について

地方税法に基づき、以下の要件を満たして「先端設備等導入計画」の認定を受けた場合、固定資産税(償却資産)の特例を受けることができます。

固定資産税特例の一定要件

| 対象者 |

資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者 ※1 「大企業」とは、資本金の額若しくは出資金の額が1億円を超える法人または資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。 |

|---|---|

|

対象となる設備 |

認定経営革新等支援機関の確認を受けた年平均の投資利益率(※)が5%以上の投資計画に記載される下記の設備 投資利益率(※)=((営業利益+減価償却費)の増加額)/設備投資額 【償却資産の種類(最低取得価格)】

|

| その他要件 |

|

| 特例措置 |

|

※リースの場合、ファイナンスリース取引については対象になり、オペレーティングリースは対象外です。所有権移転外リース取引で設備導入をした場合、事業者が支払うリース料金に含まれる固定資産税相当額が軽減されます。

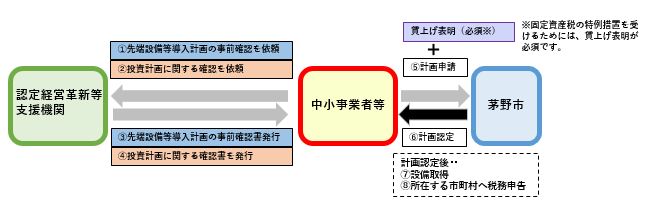

固定資産税特例のスキーム図

- 【注意1】 先端設備等については、「先端設備等導入計画」の認定後に取得することが【必須】です。リースの場合は、認定後にリースを開始(リース契約に基づく先端設備等を取得)することが【必須】(リース契約締結は認定前でも可)です。中小企業等経営強化法の「経営力向上計画」とは異なりますので、ご注意ください。

- 【注意2】 固定資産税の特例措置を受けるためには、認定申請書内に賃上げ方針を従業員へ表明した旨を記載するとともに、従業員へ賃上げ方針を表明したことを証する書面を添付します。賃上げ方針の表明については、「賃上げ方針の表明についてのスキーム図」をご確認ください。

- 【注意3】 リース取引の場合、(5)計画申請に際して、「リース契約見積書」、「固定資産税軽減計算書」の写しが必要になります。

- 【注意4】 リース取引の場合、(8)税務申告に際し、所有権移転外リース取引はリース会社が固定資産税の納付手続きを取りますが、所有権移転リース取引は、ユーザーが固定資産税を申告・納付するの場合はユーザーに、リース会社が固定資産税を申告・納付する場合はリース会社に、それぞれ特例が適用されます。

- 【注意5】 固定資産税の特例を受けるためには、税務申告時に「計画申請書、計画認定書、投資計画に関する確認書」(リースの場合は、これらに加え「リース見積書、固定資産税軽減計算書の各写し」の提出)(提出先:茅野市税務課資産税係)が必要になります。

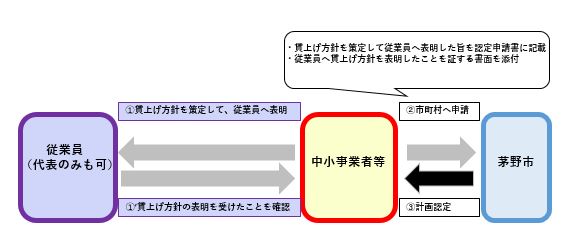

賃上げ方針の表明についてのスキーム図

- 【注意1】投資利益率の要件に加え、賃上げ方針を従業員に表明した場合は、新たに課税される年から固定資産税の特例措置を受けることができます。

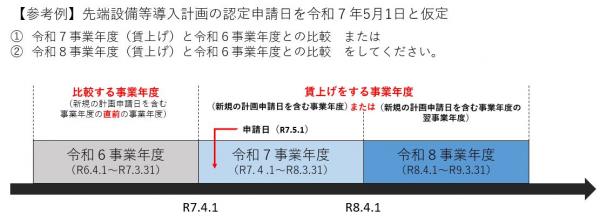

- 【注意2】手続きの流れとしては、従業員(国内雇用者)に対する給与等の総額(以下、「雇用者給与等支給額」という。)を、計画申請日を含む事業年度(以下、「申請事業年度」という。)※1または、その翌事業年度において、申請事業年度の直前の事業年度と比較し、1.5%以上(または3%以上)増加させる方針(以下、「賃上げ方針」という。)を策定して、従業員に表明してください。

※1 令和7(2025)年4月1日以降に開始する事業年度に限定されます。

- 【注意3】賃上げ方針の従業員への表明を行った後、先端設備等導入計画を申請する際に、認定申請書内に賃上げ方針を従業員へ表明した旨を記載するとともに、従業員へ賃上げ方針を表明したことを証する書面を添付してください。

- 【注意4】「雇用者給与等支給額」とは、各事業年度の所得の金額の計算の上、損金の額に算入されるすべての「国内雇用者」に対する「給与等」の支給額をいう。

- 【注意5】「給与」とは、俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与等)のこと。

- 【注意6】「国内雇用者」とは、法人または個人事業主の使用人のうち、その法人または、個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。パート、アルバイト、日雇い労働者も含みますが、使用人兼務「役員」を含む「役員」及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。

- 【注意7】「役員」とは、法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人等を指す。

- 【注意8】「特殊関係者」とは、法人の役員または個人事業主の親族などを指す。親族の範囲は6親等内の血族、配偶者、3親等内の姻族までが該当する。またこの役員または個人事業主と姻族関係と同様の事業にある者、この役員または個人事業主から生計の支援を受けている者等も特殊関係者に含まれる。

詳しくは、経済産業省ホームページ<外部リンク>の「先端設備等導入計画策定の手引き<外部リンク>」をご確認ください。

2 茅野市の「導入促進基本計画」について

- 市が国の導入促進指針に基づき策定する「導入促進基本計画」については、令和7(2025)年4月1日付けで国の同意を得ました。

- 国の同意を受けました「導入促進基本計画」を下記の茅野市「導入促進基本計画」 [PDFファイル/289KB]で公表します。

茅野市「導入促進基本計画」の主なポイント

| 先端設備等の種類 |

中小企業等経営強化法施行規則第7条第1項に定める先端設備等すべてとする。 ただし、太陽光発電設備については、発電電力を直接商品の生産若しくは販売または役務の提供の用に供するために自ら消費する設備(自ら消費した余剰分の電力を売電するものを含む)及び発電電力のすべてを他者に供給し、売電収入を得るための設備(以下「全量売電設備」という。)であって建物の屋上に設置するものに限るものとし、それ以外の設備(全量売電設備であって土地に自立して設置するものなど)は対象としない。 |

|---|---|

| 対象地域 | 市内全域を対象とする |

| 対象業種・事業 | 労働生産性が年率3%以上向上に貢献すると見込まれる取組であれば、幅広い業種・事業を対象とする |

| 導入促進基本計画の計画期間 | 令和7(2025)年4月1日から2年間 (令和9(2027)年3月31日まで) |

| 先端設備等導入計画の計画期間 | 3年間、4年間または5年間 ※計画申請日が属する月以降を開始月として起算 |

| 先端設備等の導入の促進に際し配慮すべき事項 |

|

3 「先端設備等導入計画」の認定申請について

-

市内事業者からの「先端設備等導入計画」の認定申請受付を、令和7(2025)年4月1日から開始しました。以下の書類をご用意いただき、お問い合わせの商工課まで窓口にお持ちいただくか、郵送によりご提出ください。

-

上記書類提出に合わせ、「先端設備等導入計画」及び「導入促進基本計画に適合することを確認するための補足資料」のワードファイルを、電子メールで商工課まで提出してください(記載事項に不備等があった場合、すぐに修正・確認作業を進め、認定審査期間を短縮できるようにするため)。

【手順1】事業者から認定経営革新等支援機関への確認依頼【手順1-1と1-2は同時進行】

【手順1-1】先端設備等導入計画の事前確認を依頼

- 認定経営革新等支援機関で、「先端設備等導入計画」の内容の事前確認を受けてください。

【手順1-2】投資計画に関する確認を依頼(※新制度より追加になりました)

- 投資計画の内容や投資利益率の計算に関する妥当性を確認するために、認定経営革新等支援機関に以下の書類を提出して確認を受けてください。

- 投資計画に関する確認依頼書

- 投資計画に関する確認依頼書(6基準への適合状況 別紙)

- 基準への適合状況の根拠資料例(※1)

(※1)参考様式のため、これに限りません。「投資計画に関する確認依頼書(6基準への適合状況 別紙)」の根拠となる資料(貸借対照表・損益計算書等)を添付してください。詳細は、認定経営革新等支援機関にご相談ください。

【手順2】認定経営革新等支援機関から事業者へ確認書発行

- 認定経営革新等支援機関から、「先端設備等導入計画の事前確認書」と「投資計画に関する確認書」が発行されます。

【手順3】事業者から茅野市へ先端設備等導入計画の申請(提出書類)

※予告なく修正されることがありますので、必ず本ホームページに掲載されている様式の最新版をご確認ください。

既存計画(令和6年度から令和7年度)の認定の有無によって申請の扱い(変更・新規)が異なります。下記をご確認ください。

- パターン1 1.5%以上の賃上げ方針を記載した既存計画(令和5年4月1日から令和7年3月31日)の認定を受けている方

既存計画の変更申請として申請してください。固定資産税の特例措置を受けるためには、改めて賃上げ方針を表明する必要があります。

- パターン2 賃上げ方針を表明していない既存計画(令和5年4月1日から令和7年3月31日)の認定を受けている方

新規計画として申請してください。固定資産税の特例措置を受けるためには、賃上げ方針を表明する必要があります。

- パターン3 既存計画の認定を受けていない方(初めて申請される方)

新規計画として申請してください。固定資産税の特例措置を受けるためには、賃上げ方針を表明する必要があります。

(1)先端設備等導入計画の初回申請

- 先端設備等導入に係る認定申請書(別紙「先端設備等導入計画」含む)(法施行規則様式第22)(※紙媒体の提出の他、ワードファイルを電子メールで提出すること)

- 別添「導入促進基本計画に適合することを確認するための補足資料」(茅野市指定様式)(※紙媒体の提出の他、ワードファイルを電子メールで提出すること)

- 【先端設備等に太陽光発電設備が含まれる場合】太陽光発電設備を設置する場所・配置が分かる図面

- 直近の市税納税証明書

- 直近の決算書類(貸借対照表、損益計算書、個別注記表など)

- 会社内容等の事業概要が確認できる資料(パンフレットやホームページ公開資料等)

- 認定経営革新等支援機関が発行する先端設備等導入計画に関する事前確認書

- 【固定資産税の特例を受ける場合】認定経営革新等支援機関が発行する先端設備等に係る投資計画に関する確認書

- 【固定資産税の特例において賃上げを表明した場合】従業員への賃上げ方針を表明したことを証する書面

- 【固定資産税の特例を受ける場合、かつリース取引の場合】リース契約見積書の写し

- 【固定資産税の特例を受ける場合、かつリース取引の場合】固定資産税軽減計算書の写し

- 先端設備等導入計画認定申請に係るチェックリスト(茅野市指定様式)

(2)計画変更申請

- 先端設備等導入計画の変更に係る認定申請書(別紙「先端設備等導入計画」、別添「先端設備等導入計画の変更認定申請に係る添付資料」含む)(法施行規則様式第23)(※認定を受けた「先端設備等導入計画」を修正する形で作成し、変更・追記部分について変更点が分かりやすいよう下線を引いてください)(※紙媒体の提出の他、ワードファイルを電子メールで提出すること)

- 別添「導入促進基本計画に適合することを確認するための補足資料」(茅野市指定様式)(※認定の記載内容に変更・追加がある場合のみ)(※紙媒体の提出の他、ワードファイルを電子メールで提出すること)

- 【先端設備等に太陽光発電設備が含まれる場合】太陽光発電設備を設置する場所・配置が分かる図面(※認定の記載内容に変更・追加がある場合のみ)

- 認定経営革新等支援機関が発行する先端設備等導入計画に関する事前確認書

- 変更前の先端設備等導入計画の写し

- 【固定資産税の特例を受ける場合】認定経営革新等支援機関が発行する先端設備等に係る投資計画に関する確認書

- 【固定資産税の特例を受ける場合、かつリース取引の場合】リース契約見積書の写し

- 【固定資産税の特例を受ける場合、かつリース取引の場合】固定資産税軽減計算書の写し

- 先端設備等導入計画認定申請に係るチェックリスト(茅野市指定様式)

申請様式

- 申請者における書類作成時の確認用、市における審査用を兼ねた「先端設備等導入計画認定申請に係るチェックリスト」を公表しますので、申請者自らでチェックを行い提出準備を行ってください。

- 「押印を求める手続きの見直し等のための経済産業省関係省令の一部を改正する省令(令和2年12月28日)」の施行により、申請に必要な様式の押印が不要となりました。

- 「先端設備等に係る投資計画に関する確認書(認定経営革新支援機関→事業者)」についても押印は不要です。

- なお、これらの様式については、予告なく修正されることがありますので、必ず本ホームページに掲載されている様式の最新版をご確認ください。

先端設備等導入計画案の事前相談

申請様式の記入例を参考に申請書類案を作成された市内事業者で、認定を急ぐ事情を有する方について、正式な認定申請の前に、個別に事前相談に応じますので、お問い合わせ(商工課)までご連絡ください。

4 関連情報

「中小企業等経営強化法」の詳細は、こちらの経済産業省ホームページ<外部リンク>をご覧ください。

※「先端設備等導入計画策定の手引き」や制度に関するよくあるご質問が、「導入促進基本計画に関するQ&A」(先端設備等導入計画に関するQ&A、固定資産税特例に関するQ&Aを含む)として、1-1.概要資料等にpdfファイルで掲載されています。

お問い合わせ

先端設備等導入計画の認定に関すること

産業経済部 商工課 工業・産業振興係

電話番号:0266-72-2101(内線:433) Fax:0266-72-4255

メールアドレス:shoko(アット)city.chino.lg.jp

固定資産税の特例に関すること

総務部 税務課 資産税係

電話番号:0266-72-2101(内線:176) Fax:0266-82-0236

メールアドレス:zeimu(アット)city.chino.lg.jp

備考:メール送信時はE-mailアドレスの(アット)を半角@に変換してから送信してください。

ダウンロード(新制度)

申請時に必要な書類一式は、「こちら」からご確認ください。

様式は下記からダウンロードして、お使いください。

【先端設備等導入計画の申請(変更申請)関係(市への申請)】

- 先端設備等導入に計画に係る認定申請書(様式第22) [Wordファイル/28KB]

- 先端設備等導入計画に係る認定申請書(様式第22) [PDFファイル/76KB]

- 別添「導入基本計画に適合することを確認するための補足資料」(茅野市指定様式) [Wordファイル/49KB]

- 別添「導入基本計画に適合することを確認するための補足資料」(茅野市指定様式) [PDFファイル/87KB]

- 先端設備等導入計画の変更に係る認定申請書(様式第23) [Wordファイル/26KB]

- 先端設備等導入計画の変更に係る認定申請書 [PDFファイル/52KB]

- 従業員へ賃上げ方針を表明したことを証する書面 [Wordファイル/22KB]

- 従業員へ賃上げ方針を表明したことを証する書面 [PDFファイル/33KB]

- (記載例)従業員へ賃上げ方針を表明したことを証する書面 [PDFファイル/91KB]

- チェックリスト(茅野市指定様式ver03) [Excelファイル/82KB]

【認定経営革新等支援機関への確認依頼関係】

- 投資計画に関する確認依頼書 [Wordファイル/25KB]

- (記載例)投資計画に関する確認依頼書 [PDFファイル/294KB]

- 投資計画に関する確認依頼書(5設備投資の内容(別紙)) [Excelファイル/13KB](「投資計画に関する確認依頼書」の「5設備投資の内容欄」に書ききれない場合はこちらに記載してください)

- 投資計画に関する確認依頼書(別紙(基準への適合状況)) [Excelファイル/25KB]

- 基準への適合状況の根拠資料例 [Excelファイル/23KB]

【認定経営革新等支援機関による確認書について】

認定経営革新等支援機関が発行する下記様式につきましては、中小企業庁のホームページ<外部リンク>からダウンロードしてください。

- 認定支援機関確認書(中小企業庁のホームページ<外部リンク>内「4-3」参照)

- 先端設備等に係る投資計画に関する確認依頼書(中小企業庁のホームページ<外部リンク>内「4-4」参照)

【チラシ】

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)