本文

令和8年度 軽自動車税の税率について

令和8年度の軽自動車税の税率は以下のとおりとなります。

原動機付自転車・小型特殊自動車・二輪の軽自動車等

|

車種 |

税率 |

|||||

|---|---|---|---|---|---|---|

|

原動機付自転車 |

第一種 一般原付 (総排気量0.05Lまたは定格出力0.6kW以下) |

2,000円 |

||||

|

第一種 一般原付 (総排気量0.125L以下かつ最高出力4.0kW以下) |

2,000円 |

|||||

|

第一種 特定原付 (特定原付の要件を満たすもの)※1 |

2,000円 |

|||||

|

第二種 乙 (総排気量0.09Lまたは定格出力0.8kW以下) |

2,000円 | |||||

|

第二種 甲 (総排気量0.125Lまたは定格出力1.0kW以下) |

2,400円 |

|||||

|

ミニカー (総排気量0.02L超過0.05L以下または定格出力が0.25kW超過) (三輪以上で車室を備えたもの) |

3,700円 | |||||

|

小型特殊自動車 |

農耕作業用(トラクター等) |

2,400円 |

||||

|

その他(フォークリフト等) |

5,900円 |

|||||

|

雪上車 |

総排気量0.66L以下 |

3,600円 | ||||

| 被けん引車 | ボートトレーラー等 | 3,600円 | ||||

| 軽二輪 | 総排気量0.25L以下、側車付を含む | 3,600円 | ||||

| 二輪の小型自動車 | 総排気量0.25L超過 | 6,000円 | ||||

※1 最高速度20km/h以下、定格出力0.6kW以下、車体の長さ1.9m以下、車体の幅0.6m以下等の要件をすべて満たしたもの。

三輪・四輪以上の軽自動車

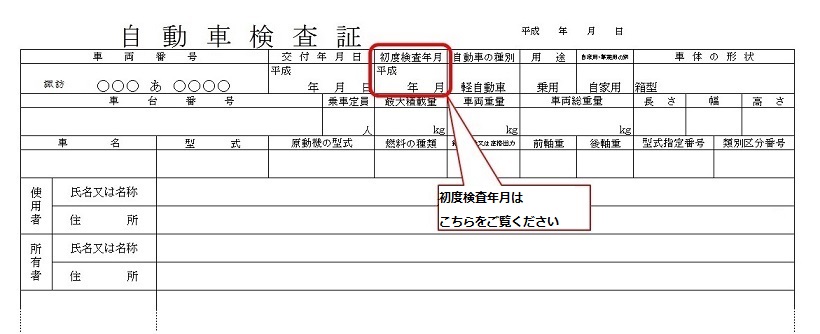

三輪、四輪の軽自動車は、自動車検査証(車検証)に記載されている初度検査年月により税率が異なります。(初度検査年月は、初めて車両番号が登録された年月を示す項目です)

旧税率および新税率が適用となる場合

(1)初度検査年月が「平成25年4月」以降「平成27年3月」以前の車両は、【表2】(1)の「旧税率」が適用されます。

(2)初度検査年月が「平成27年4月」以後の車両は、【表2】(2)の「標準税率」が適用されます。

|

車種 |

(1)旧税率 |

(2)標準税率 |

||

|---|---|---|---|---|

|

三輪の軽自動車 |

3,100円 |

3,900円 |

||

|

四輪以上の軽自動車 |

乗用 |

営業用 |

5,500円 |

6,900円 |

|

自家用 |

7,200円 |

10,800円 |

||

|

貨物用 |

営業用 |

3,000円 |

3,800円 |

|

|

自家用 |

4,000円 |

5,000円 |

||

重課税率が適用となる場合【環境負荷の大きい車両に対する特例措置】

(3)初度検査年月から13年を経過した車両は、【表3】(3)の「重課税率」が適用されます。(ただし、電気自動車・天然ガス自動車等の車両及び被けん引車は重課税率の対象外となります。)

令和8年度は、初度検査年月が「平成25年3月」以前の車両が対象となります。

|

車種 |

(3)重課税率 |

||

|---|---|---|---|

|

三輪の軽自動車 |

4,600円 |

||

|

四輪以上の軽自動車 |

乗用 |

営業用 |

8,200円 |

|

自家用 |

12,900円 |

||

|

貨物用 |

営業用 |

4,500円 |

|

|

自家用 |

6,000円 |

||

軽課税率が適用となる場合【環境負荷の小さい車両に対する特例措置】

※令和8年度の税制改正により、軽課(グリーン化特例)は現行のまま2年間延長されます。

燃費性能等の基準を満たす車両は、取得の翌年度分に限り【表4】(4)の「軽課税率」が適用されます。(燃費基準については、車検証の備考欄に記載があります。)

令和8年度は、初度検査年月が「令和7年4月」~「令和8年3月」の車両が対象となります。なお、ガソリン車・ハイブリット車については、乗用営業用の軽自動車のみが対象となります。

|

区分 |

(4)軽課税率 |

||||

|---|---|---|---|---|---|

|

電気自動車(※1) |

ガソリン車・ハイブリット車(※2) |

||||

|

令和2年度燃費基準達成かつ 令和12年度燃費基準90%以上達成車 |

令和2年度燃費基準達成かつ 令和12年度燃費基準70%以上達成車 |

||||

|

三輪の軽自動車 |

1,000円 |

対象外 |

対象外 |

||

|

四輪以上の |

乗用 |

営業用 |

1,800円 |

3,500円 |

5,200円 |

|

自家用 |

2,700円 |

対象外 |

対象外 |

||

|

貨物用 |

営業用 |

1,000円 |

対象外 |

対象外 |

|

|

自家用 |

1,300円 |

対象外 |

対象外 |

||

※1 電気自動車及び天然ガス自動車は、平成30年排出ガス規制に適合するものまたは平成21年排出ガス基準10%以上低減のものに限ります。

※2 ガソリン車・ハイブリット車は、いずれも上記の燃費基準を達成し、かつ、平成30年排出ガス基準50%以上低減車または平成17年排出ガス基準75%低減車に限ります。